Contents

「高度専門職」とは

「高度専門職」ビザは高度で専門的な外国人材の受入促進のために設けられたものです。

活動内容に応じてイロハの3パターンあります。

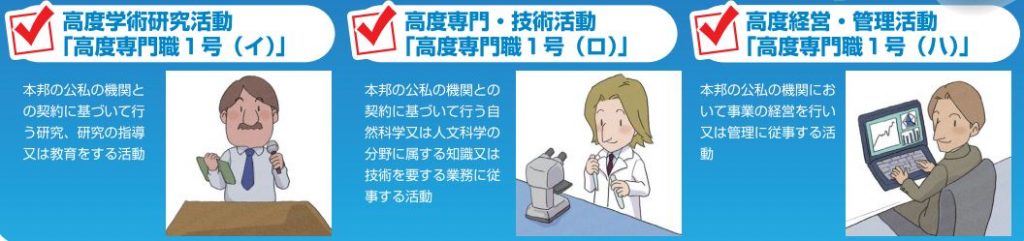

- 「高度専門職1号イ」

研究、研究の指導若しくは教育をする活動 - 「高度専門職1号ロ」

自然科学や人文科学の知識、または技術を要する業務に従事する活動 - 「高度専門職1号ハ」

貿易その他の事業の経営を行い若しくは当該事業の管理に従事する活動

「高度専門職」ビザには、他のビザにはない様々な優遇措置があります。(後述)

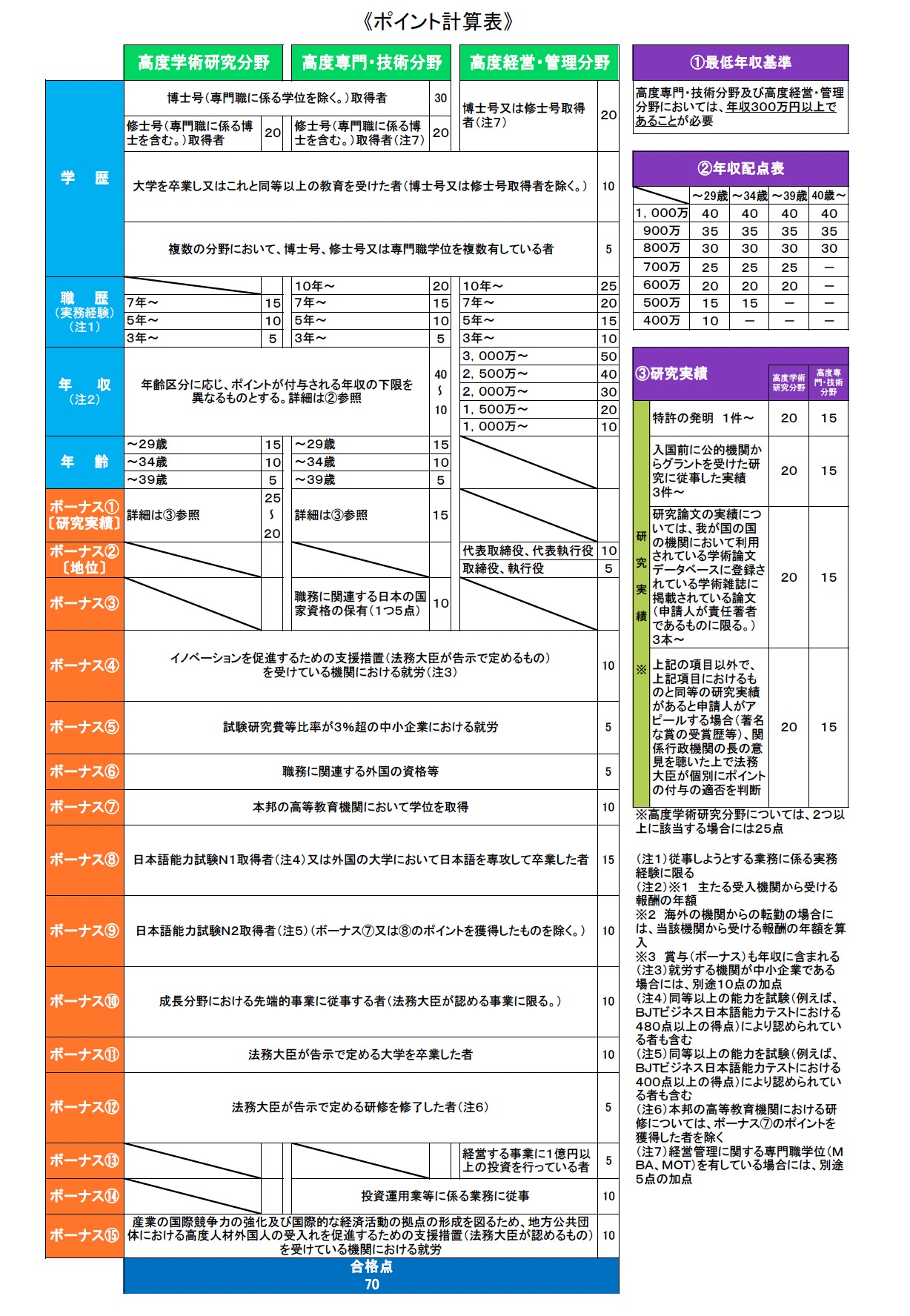

高度人材ポイント制のポイント計算表(令和5年4月28日改訂)

高度人材ポイントボーナスの解説

ボーナス①(研究実績)

- 発明者として特許を受けた発明が1件以上

→それを証する文書(例えば、申請人の氏名が明記されている特許証の写し) - 入国前に外国政府から補助金、競争的資金その他の金銭の給付を受けた研究に3回以上従事

→それを証する文書(例えば、申請人の氏名が明記されている交付決定書の写し) - 学術論文データベースに登載されている学術雑誌に掲載された論文が3本以上

論文のタイトル、著者氏名、掲載雑誌名、掲載巻・号、掲載ページ、出版年を記載した文書(様式自由)

※申請人が責任著者であるものに限ります。

※「学術論文データベース」とは、世界規模で研究者の学術論文に関する情報を収集し、提供している民間企業のサービスです。具体的には、トムソン・ロイター社(本社・カナダ)やエルゼビア社(本社・オランダ)が提供している学術論文データベースなどがあります。 - その他法務大臣が認める研究実績

→それを証明する文書

ボーナス②(地位)

代表取締役、代表執行役(10点)

取締役、執行役(5点)

- 活動機関の代表取締役・取締役、代表執行役・執行役又は業務を執行する社員(代表権を有する場合はその旨)であることを証する文書。

- 監査役・会計参与は会社法上の会社役員ではありますが、ポイント付与の対象にはなりません。これらの地位にある者は会社の業務執行を監査する権限を有しますが、会社の意思決定や業務執行そのものには関与しないとされているためです。

ボーナス③(国家資格)

職務に関連する日本の国家資格の保有(1つ5点)

- 従事しようとする業務に関連する日本の国家資格(業務独占資格又は名称独占資格)を保有、又はIT告示に定める試験に合格し若しくは資格を保有

- 上記を証明する文書(例えば、合格証明書の写し)

ボーナス④(Innovation)

イノベーションを促進するための支援措置(法務大臣が告示で定めるもの)を受けている機関における就労(10点〜30点)

- イノベーション促進支援措置を受けている(10点)

イノベーション促進支援措置一覧(PDF)(同PDFの別表第1及び別表第2をご覧ください。)

→上記支援を受けていることを証する文書。例えば、補助金交付決定通知書の写し - 1に該当する企業であって、中小企業基本法に規定する中小企業者である場合、+10点

①主たる事業を確認できる会社のパンフレット等

②次のいずれかの文書

(1)資本金の額または出資の総額を証する次のいずれかの文書

ア.法人の登記事項証明書

イ.決算文書の写し

ウ.資本金額、出資総額が確認可能な定款の写し

(2)雇用保険、労働保険、賃金台帳の写し等の従業員数を証する文書 - 企業が国際競争力の強化や国際的な拠点形成のため、各自治体における高度人材外国人の受入促進の支援として法務大臣が認めるものを受けている企業の場合、+10点

→上記支援を受けていることを証する文書。例えば、補助金交付決定通知書の写し

ボーナス⑤(試験研究費)

試験研究費等比率が3%超の中小企業における就労(5点)

契約機関が中小企業基本法に規定する中小企業者で、試験研究費及び開発費の合計金額が、総収入金額から固定資産若しくは有価証券の譲渡による収入金額を控除した金額(売上高)の3%超であれば+5点です。

ボーナス⑥(外国の資格など)

職務に関連する外国の資格等(5点)

- 外国の資格・表彰等一覧(PDF)令和5年12月改定

- 従事しようとする業務に関連する外国の資格,表彰等で法務大臣が認めるものを保有

※企業表彰、製品表彰については、受賞にあたり申請人が積極的に関与したものに限ります。

ボーナス⑦(日本での学位)

本邦の高等教育機関において学位を取得(10点)

- 日本の大学を卒業 or 大学院の課程を修了

- 上記を証明する該当学歴の卒業証明書および学位取得がわかる証明書

ボーナス⑧(日本語N1)

日本語能力試験N1取得者 or 外国の大学において日本語を専攻して卒業した者(15点)

- 日本語能力一覧(PDF)

- BJTビジネス日本語能力テスト480点以上の者も含む

ボーナス⑨(日本語N2)

日本語能力試験N2取得者(10点)

- 日本語能力一覧(PDF)

- BJTビジネス日本語能力テスト400点以上の者も含む

- ボーナス⑦又は⑧のポイントを獲得したものを除く

ボーナス⑩(先端的事業)

成長分野における先端的事業に従事する者(10点)

※法務大臣が認める事業に限る。

- 先端的な事業一覧(PDF)令和6年5月時点

- 各省が関与する成長分野の先端プロジェクトに従事

- 上記証する文書として、例えば、当該事業に関する補助金交付通知書の写し、所属機関が作成した当該プロジェクトに従事している旨の説明資料

ボーナス⑪(大学ランキング等)

法務大臣が告示で定める大学を卒業した者(10点)

以下のいずれかの大学を卒業

- 世界大学ランキングに基づき加点対象となる大学(PDF)令和7年1月時点

令和7年1月時点の大学ランキングに基づき作成されているため、申請の際は、必ず最新の3つの世界大学ランキングもご確認下さい。

▼世界大学ランキング - スーパーグローバル大学創成支援事業(トップ型及びグローバル化牽引型)において補助金の交付を受けている大学

- 外務省が実施するイノベーティブ・アジア事業において「パートナー校」として指定を受けている大学

卒業した大学が、上記いづれかに該当する大学であることを証する資料(法務省ホームページ写しの該当部分等)、及び該当する大学の卒業証明書または学位取得の証明書

ボーナス⑫(告示研修)

法務大臣が告示で定める研修を修了した者(5点)

- 外務省が実施するイノベーティブ・アジア事業の一環としてJICAが実施する研修を修了

- JICAが発行する研修修了証明書

(なお,同証明書が提出された場合は,申請人の学歴及び職歴その他の経歴等を証明する資料は,原則として提出を求めない。ただし,職歴のポイントの付与を希望する場合は,職歴の疎明資料が必要となる) - 本邦の高等教育機関における研修については、ボーナス⑦のポイントを獲得した者を除く

ボーナス⑬(1億円以上の投資)

経営する事業に1億円以上の投資を行っている者(5点)

- 本邦において貿易その他の事業の経営を行う場合であって、当該事業に自ら一億円以上を投資していること

- 資本金 or 出資額を証する資料(例えば、株主名簿)

ボーナス⑭(投資運用の業務)

投資運用業等に係る業務に従事(10点)

- 申請人の所属機関の金融商品取引法第28条第2項に規定する第二種金融商品取引業、同条第3項に規定する投資助言・代理業又は同条第4項に規定する第二種金融商品取引業、同条第3項に規定する投資助言・代理業又は同条第4項に規定する投資運用業に係る登録済通知書写し等

- 申請人が上記のいずれかの業務に従事することを説明する資料

参考様式:世界に開かれた国際金融センターの実現に向けた措置に係る金融人材に関する活動説明書(PDF)

ボーナス⑮(受入促進の支援)

産業の国際競争力の強化及び国際的な経済活動の拠点の形成を図るため、地方公共団体における高度人材外国人の受入れを促進するための支援措置(法務大臣が認めるもの)を受けている機関における就労(10点)

- 法務大臣が認める上記支援措置一覧(PDF)令和5年5月時点

「高度専門職」の在留期間

「高度専門職1号」は5年

「高度専門職2号」は無期限

※ 2号は1号で3年以上在留する必要があります。

「高度専門職」の具体例

そんな「高度専門職」ビザといっても固有の具体例がある訳ではありません。

なぜなら「高度専門職」は既存の在留資格の活動がベースになっているからです。

その中で特に高度な人材と認められた場合に「高度専門職」ビザになることができます。

※ 高度な人材=高度人材ポイントが70点以上

では、どんな在留資格がベースになっているのでしょうか。

まとめると以下のとおり

| 「高度専門職1号ロ」のベースとなる在留資格 |

| 「技術・人文知識・国際業務」、「企業内転勤」「教授」、「芸術」、「報道」、「経営・管理」、「法律・会計業務」、「医療」、「研究」、「教育」、「興行」「宗教」、「技能」 |

「高度専門職」の必要書類

「高度専門職」の7つのメリット

「高度専門職」には他のビザにはない7つのメリットがあります。

- 複合的な在留活動の許容

- 在留期間が5年

- 在留歴に係る永住許可要件の緩和

- 配偶者の就労

- 親の帯同(一定の要件が必要)

- 家事使用人の帯同(一定の要件が必要)

- 入国・在留手続きの優先処理

特に2、3が大きいです。

1から解説します。

1.複合的な在留活動の許容

外国人は許可されている在留資格の範囲内でしか活動することができません。

しかし、高度専門職の在留資格を得ると関連する複数の在留資格にまたがる活動も行うことが可能となります。

注意点として、あくまでも高度専門職に関連する在留資格でなければならないという点です。

つまり、高度専門職を得たからといって「技能」や「興行」などといった関連性がない活動は行うことができません。

2.在留期間が5年

他の在留資格では、在留期間は1年だったり3年です。本人の経歴や勤めている会社の信頼度によっては3年の期間が与えられますが、1年単位の在留期間しか与えられない在留外国人が多いのが実情です。

このように在留期間「3年」を得るのも大変ですが、高度専門職の場合はいきなり「5年」の在留期間が与えられるのです。

3.在留歴に係る永住許可要件の緩和

永住許可の要件の一つに居住要件という条件があります。

原則として引き続き10年以上日本に在留していること。ただし,この期間のうち,就労資格又は居住資格をもって引き続き5年以上在留していることを要する。

つまり、永住許可を受けるためには、原則10年以上日本に在留して、かつ、その10年の中でも5年以上は働いていること等が必要なわけです。

「高度専門職」であれば3年で居住要件はクリアしたことになります。

更に、高度人材ポイントが80点以上の「高度専門職」であれば僅か1年で居住要件が満たされることになります。

4.配偶者の就労

在留外国人の配偶者は家族滞在という在留資格で、日本に滞在するケースが多いと思いますが、この家族滞在という在留資格の場合、そのままでは日本で働くことができません。家族滞在で在留する外国人は資格外活動許可という特別の許可を貰わなければ日本では働くことができません。

さらにこの資格外活動許可を貰っても週28時間までしか働くことができません。

しかし、高度専門職をもった配偶者がいると家族滞在で在留する外国人も働くことができます。

5.親の帯同(一定の要件が必要)

このメリットを使うためには、さらに多くの要件が必要となります。

現状、外国人の親を呼ぶための在留資格は存在しないため、仕方がないのですが、親の帯同要件は以下となります。

- 高度外国人材の世帯年収※が800万円以上であること

※高度外国人材本人とその配偶者の年収を合算したものをいいます。 - 高度外国人材と同居すること

- 高度外国人材又はその配偶者のどちらかの親に限ること

以上の要件を満たした上で、さらに次のケースに該当する場合のみ帯同可能ということです。

- 高度人材の7歳未満の子を養育する場合または

- 高度人材本人または高度人材の配偶者の妊娠中の介助を行う場合

やはりここからも外国人の親を呼ぶということが困難であることが言えます。

6.家事使用人の帯同(一定の要件が必要)

外国人の家事使用人の雇用は,在留資格「経営・管理」,「法律・会計業務」等で在留する一部の外国人に対してのみ認められていますが、高度外国人材については,一定の要件の下で,外国人の家事使用人を帯同することが認められます。

この一定の要件も親の帯同と同じくなかなかハードルが高いです。以下に一部の要件を示します。

- 高度外国人材の世帯年収が1,000万円以上あること

- 帯同できる家事使用人は1名まで

- 家事使用人に対して月額20万円以上の報酬を支払うことを予定していること

- 高度外国人材と共に本邦へ入国する場合は,帯同する家事使用人が本邦入国前に1年以上当該高度外国人材に雇用されていた者であること

- 高度外国人材が先に本邦に入国する場合は,帯同する家事使用人が本邦入国前に1年以上当該高度外国人材に雇用され,かつ,当該高度外国人材が本邦へ入国後,引き続き当該高度外国人材又は当該高度外国人材が本邦入国前に同居していた親族に雇用されている者であること

7.在留審査が優先

他の在留資格認定手続きでは、審査期間が約1~3か月を要します。

しかし、高度専門職の場合では5~14日で審査結果を出すよう優先してスピーディな審査が行われます。

「高度専門職」の条件

「高度専門職」の上陸基準省令より

- 申請人が次のいずれかに該当する必要がある他、2,3にも該当する必要があります。

- 「高度専門職1号イ」の活動を行う外国人であって、高度人材ポイントが70点以上であること

- 「高度専門職1号ロ」の活動を行う外国人であって、高度人材ポイントが70点以上であり、かつ、年収が300万円以上であること

- 「高度専門職1号ハ」の活動を行う外国人であって、高度人材ポイントが70点以上であり、かつ、年収が300万円以上であること

- 申請人が行おうとする活動が次のいずれかに該当し、かつ、その基準を満たしていること

- 申請人が日本において行おうとする活動が日本の産業や国民生活に与える影響等の観点から相当でないと認める場合でないこと

「高度専門職」の定義は?

入管法の「高度専門職」の定義は次のようになっています。

「高度専門職」

高度の専門的な能力を有する人材として法務省令で定める基準※1に適合する者が行う次のイからハまでのいずれかに該当する活動であつて、我が国の学術研究又は経済の発展に寄与することが見込まれるもの

入管法別表第1の2の表「高度専門職」より

- 法務大臣が指定する本邦の公私の機関※2との契約に基づいて研究 、 研究の指導若しくは教育をする活動※3又は当該活動と併せて当該活動と関連する事業を自ら経営※4し若しくは当該機関以外の本邦の公私の機関との契約に基づいて研究 、 研究の指導若しくは教育をする活動※5

- 法務大臣が指定する本邦の公私の機関※2との契約に基づいて自然科学若しくは人文科学の分野に属する知識若しくは技術を要する業務に従事する活動※6又は当該活動と併せて当該活動と関連する事業を自ら経営する活動※7

- 法務大臣が指定する本邦の公私の機関※2において貿易その他の事業の経営を行い若しくは当該事業の管理に従事する活動又は当該活動と併せて当該活動と関連する事業を自ら経営する活動※7

「又は」の前半部分がメイン活動、後半部分はサブで行える活動を意味します。

とは言え、パッと見て意味不明だと思います。

要するに「高度専門職」というのは高度人材ポイント制をクリアし、かつ、イロハの3タイプの活動のいずれかに該当する必要がありますよ。って意味です。

用語の解説

せっかくなので定義も解説します。

|

「高度専門職」が許可されると、勤務先が指定書に明記され固定されるという認識でOKです。 |

|

言葉通りで「教授」ビザの活動と同じです。 |

|

※4「当該活動と併せて当該活動と関連する事業を自ら経営する活動」とは 主たる活動の研究の成果や知識・技術を生かしてベンチャー企業を経営する等の活動が想定されています。ただし、「当該活動と併せて」と規定しているため、主たる活動を行わず、それらの付帯的な活動のみ行うことは認められません。 |

|

※5「当該機関以外の本邦の公私の機関との契約に基づいて研究、研究の指導若しくは教育をする活動」とは 主たる活動に関する契約機関以外の機関との契約に基づく活動を許容する趣旨です。ただし、「当該活動と併せて」と規定しているため、主たる活動を行わず、それらの付帯的な活動のみ行うことは認められません。 |

|

※6「自然科学若しくは人文科学の分野に属する知識若しくは技術を要する業務に従事する活動」とは 「技術・人文知識・国際業務」ビザで規定されている「自然科学若しくは人文科学の分野に属する知識若しくは技術を要する業務に従事する活動」と同義です。ただし、「高度専門職1号ロ」においては、「技術・人文知識・国際業務」に相当する活動のうち「国際業務」の部分は含まれていません。 |

▼関連記事

イノベーション創出企業とは

それぞれ解説していきます。 “法律の規定に基づく認定”とは 次の法律に関する認定をいい、それを受けている企業等がイノベーション創出企業に該当するものとなります。 補助金の交付その他の支援とは、以下6の府省が定めるプログラ […]

在留資格「高度専門職」に必要な高度人材ポイント制とは

就労ビザの1つに高度専門職ビザがあります。高度専門職ビザにはさまざまな優遇措置があります。 今回は、高度専門職ビザの概要について。 高度専門職ビザとは? 高度専門職ビザとは、文字通り高度な専門的な技能を持つ外国人の受け入 […]

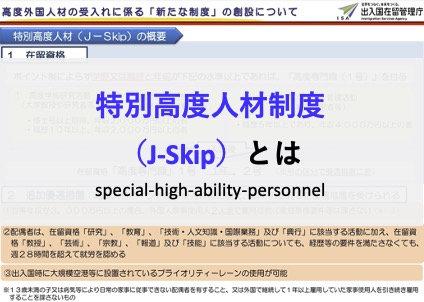

J-Skipとは(特別高度人材制度)

2023年4月21日、高度人材の招へい拡大のためあらたな制度が新設されました。その名もJ-Skip(特別高度人材制度) J-Skipとは J-Skip(特別高度人材制度)とは、これまでの高度人材ポイント制とは別に学歴また […]

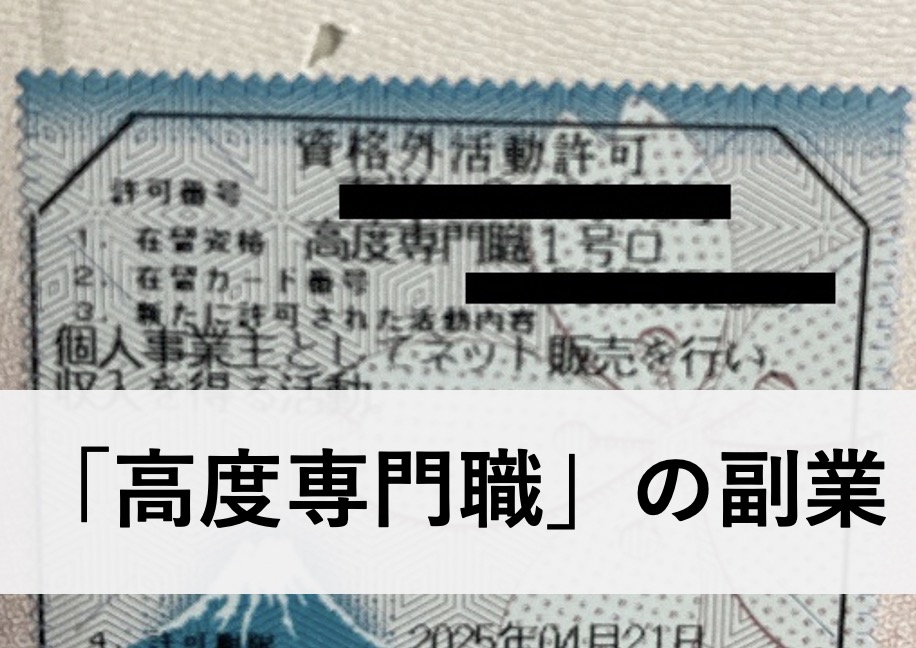

【事例紹介】「高度専門職」の外国人が副業ビジネスをするには

今回は申請してから20日ほどで許可が出ましたが、同様のケースで50日近く要したケースもあります。 留学生のアルバイトや「家族滞在」の主婦による資格外活動許可は包括許可といってライトな書類ですぐ結果がでますが、今回のような […]

高度人材ポイント制を使った永住申請

先日、高度人材ポイント制を使った永住申請をしてきました。 多くの外国人が希望する永住権ですが、今年5月には永住の要件に関する新たなガイドラインが設けられ、永住のハードルは高くなっている傾向にあります。